Python Midterm

20249132 김형환

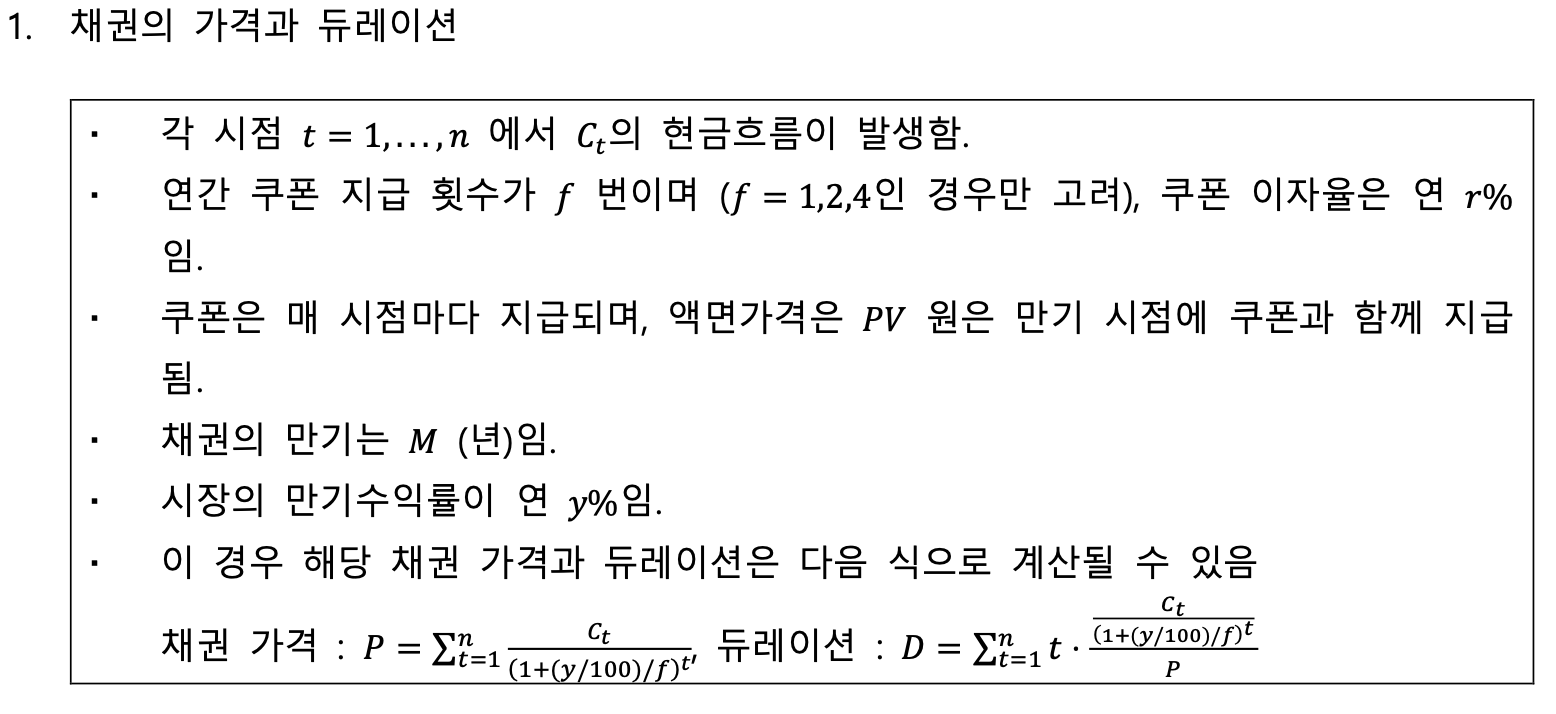

Problem 1.

(1)

5개의 인자 facevalue=𝑃𝑉, couprate=𝑟, yield=𝑦, maturity=𝑀으로 입력하고, frequency=𝑓에 맞게 “annual”, “semi-annual”, “quarterly” 중 하나의 문자 값으로 입력하면, 위 식에 따라 계산된 채권가격과 듀레이션을 아래와 같은 형태의 튜플로 반환하는 함수 bondftn을 작성하여라.

def bondftn(pv,r,y,m,f="annual",rnd=3):

if type(pv)!=float and type(pv)!=int : return print("error: pv should be number!!!")

if type(r)!=float and type(r)!=int: return print("error: r should be number!!!")

if type(y)!=float and type(y)!=int: return print("error: y should be number!!!")

if type(m)!=int: return print("error: M should be integer!!!")

if f=="annual": fre=1

elif f=="semi-annual": fre=2

elif f=="quarterly": fre=4

else: return print("error: f can be 'annual', 'semi-annual', 'quarterly'")

n=fre*m

coupon=pv*r/100/fre

price=0.0

value_duration=0.0

for i in range(n):

if i==n-1: cf_i=pv+coupon

else: cf_i=coupon

pv_cf_i=cf_i/((1+(y/100/fre))**(i+1))

tw_pv_cf_i=((i+1)/fre)*cf_i/(1+(y/100/fre))**(i+1)

price+=pv_cf_i

value_duration+=tw_pv_cf_i

duration=value_duration/price

result=(round(price,rnd),round(duration,rnd))

return resultbondftn(pv=100,r=5,y=4.5,m=2,f="quarterly")(100.951, 1.916)(2)

만기 M이 5, 4, 3, 2, 1인 각 경우에 대해, 쿠폰이자율이 5%, 4%, 3%, 2%, 1% 인 각각에 대하여 만기수익률이 10%에 11%로 상승함에 따라 채권 가격의 변화율이 몇 %인지를 모두 계산한 뒤, 아래와 같은 중첩된 딕셔너리 result_dict으로 저장하여라.

단, 액면가는 100, 쿠폰 지급 횟수는 연간 1회라고 하자.

result_dict=dict()

for i in range(5):

m_i=5-i

result_dict['M='+str(m_i)]=dict()

for j in range(5):

r_j=5-j

price_before=bondftn(pv=100,r=r_j,y=10,m=m_i,f="annual")[0]

price_after=bondftn(pv=100,r=r_j,y=11,m=m_i,f="annual")[0]

price_return=(price_after-price_before)/price_before

result_dict['M='+str(m_i)][str(r_j)+'%']=round(price_return,5)

result_dict{'M=5': {'5%': -0.03974,

'4%': -0.04046,

'3%': -0.04126,

'2%': -0.04215,

'1%': -0.04314},

'M=4': {'5%': -0.03287,

'4%': -0.03332,

'3%': -0.03381,

'2%': -0.03434,

'1%': -0.03491},

'M=3': {'5%': -0.02544,

'4%': -0.02568,

'3%': -0.02593,

'2%': -0.02619,

'1%': -0.02648},

'M=2': {'5%': -0.01749,

'4%': -0.01758,

'3%': -0.01765,

'2%': -0.01776,

'1%': -0.01784},

'M=1': {'5%': -0.00901,

'4%': -0.009,

'3%': -0.009,

'2%': -0.009,

'1%': -0.00901}}result_dict['M=5']['5%']-0.03974(3)

만기 M이 5, 4, 3, 2, 1인 각 경우에 대해, 쿠폰이자율이 5%, 4%, 3%, 2%, 1% 인 각각에 대하여 만기수익률이 10%로 주어졌을 때의 듀레이션을 (1)에서의 bondftn을 활용하여 모두 계산하여라.

또한 이를 (2)에서와 동일한 구조를 가지는 (중첩된) 딕셔너리 result_dict_dur에 저장하여라.

즉 아래와 같은 방식으로 값을 추출할 수 있어야 한다. 단, 여기서도 액면가는 100, 쿠폰 지급 횟수는 연간 1회라고 하자.

result_dict_dur=dict()

for i in range(5):

m_i=5-i

result_dict_dur['M='+str(m_i)]=dict()

for j in range(5):

r_j=5-j

result_dict_dur['M='+str(m_i)][str(r_j)+'%']=bondftn(pv=100,r=r_j,

y=10,m=m_i,

f="annual",rnd=5)[1]

result_dict_dur{'M=5': {'5%': 4.48786,

'4%': 4.57019,

'3%': 4.66101,

'2%': 4.76171,

'1%': 4.874},

'M=4': {'5%': 3.6951,

'4%': 3.74653,

'3%': 3.80216,

'2%': 3.8625,

'1%': 3.9282},

'M=3': {'5%': 2.84899,

'4%': 2.87566,

'3%': 2.90394,

'2%': 2.93397,

'1%': 2.96593},

'M=2': {'5%': 1.95023,

'4%': 1.95941,

'3%': 1.96896,

'2%': 1.97889,

'1%': 1.98923},

'M=1': {'5%': 1.0, '4%': 1.0, '3%': 1.0, '2%': 1.0, '1%': 1.0}}result_dict_dur['M=5']['4%']4.57019Problem 2.

(1)

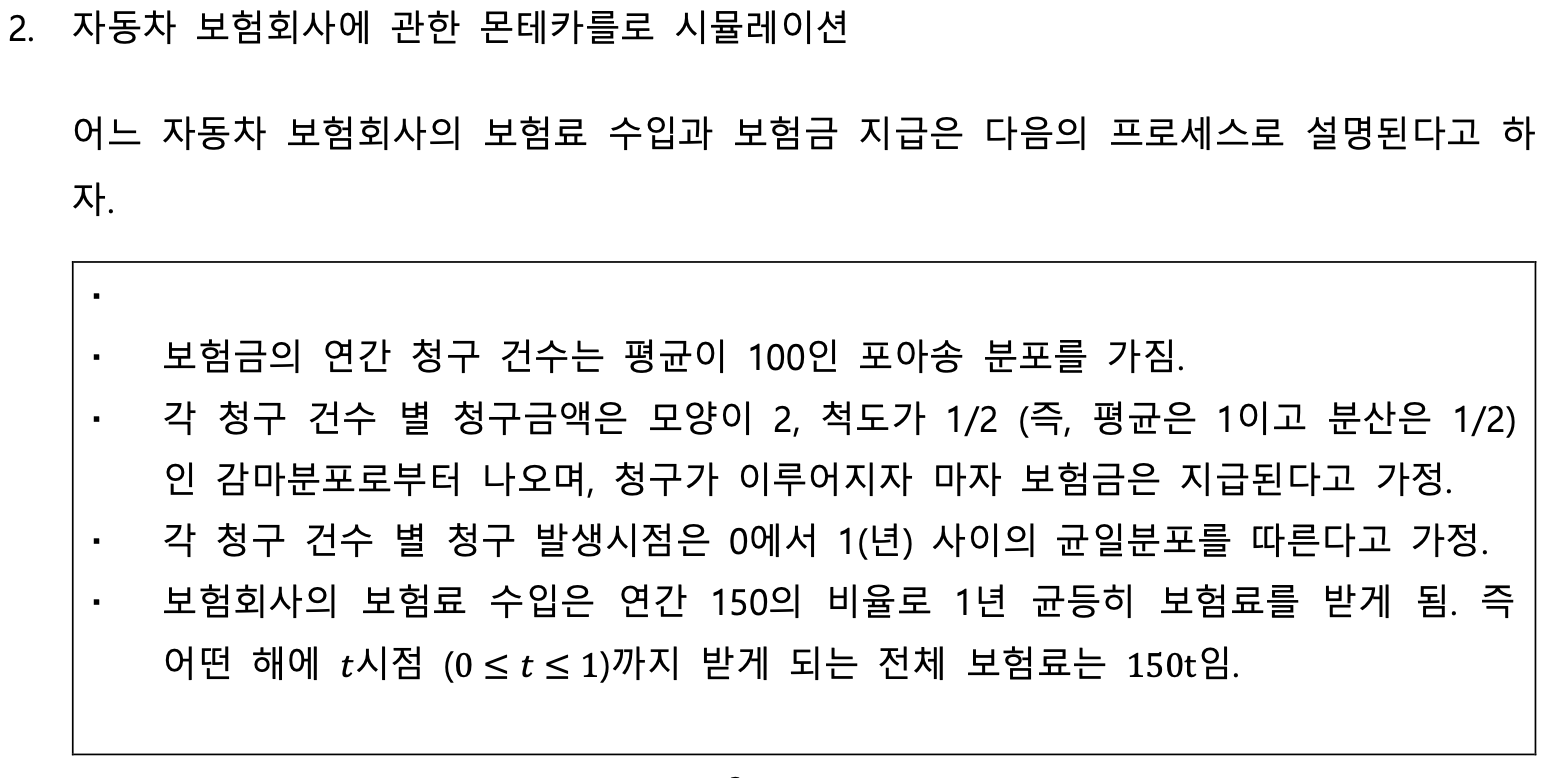

어떤 1년 동안 발생하는 모든 청구들의 시간과 금액을 모의실험해 보자.

0에서 시작하여1년 동안 보험회사의 잔고를 계산한 뒤 balance라는 리스트로 저장하여라.

단, balance의 첫번째 값은 0이며, 보험 청구가 발생하는 시점(𝑡)에만, 해당 시점의 balance (그 시점까지 받은 보험료 수익(150𝑡)을 더하고, 그 시점에서 청구로 지급되는 보험금을 빼 주는 방식)를 계산하여 순서대로 저장할 것.

Answer

먼저, 보험금의 연간 청구건수가 평균이 100인 포아송분포를 따르므로 \(pmf,\;P(X=x)=\frac{\lambda^xe^{-\lambda}}{x!},\;\lambda=100\)입니다.

다음으로, 보험금의 청구금액은 평균은 1, 분산은 1/2인 감마분포를 따르므로 \(pdf,\;f(x)=x^{k-1}\frac{e^{-x/\theta}}{\theta^k\Gamma(k)},\;k\theta=1,\;k\theta^2=1/2\)입니다. 즉, \(k=2,\;\theta=1/2\)입니다.

각 청구금액은 즉시 지급되며, 발생시점은 0~1 사이의 uniform distribution을 따르므로 \(pdx.\;f(x)=\frac{1}{1-0}=1\)입니다.

이제, 1년간 발생하는 보험손익의 모의실험에 대한 청구건수(포아송분포)를 \(N\)번이라고 하고, 청구금액(감마분포) 및 청구시점(균등분포)를 각각 \(g_i\)와 \(t_i\; for\; 1,...,N\)라고 하면, \(t=t_i\) 시점의 balance는 아래와 같이 계산됩니다.

\[{balance}_{t_i}=150t_i-\sum_{k=1}^{i}g_k\]

또한, 기말시점(t=1)의 최종 balance는 \(150-\sum_{all\;k}g_k\)가 됩니다.

# 포아송, 감마, 균등분포에 다한 모의실험은 numpy의 random module 활용

import numpy as np

from numpy import random as rd

rd.seed(0) # seed를 설정하여 통제

N=rd.poisson(lam=100,size=1)

N=N[0]

t=rd.uniform(low=0.0,high=1.0,size=N)

t=np.sort(t)

g=rd.gamma(shape=2.,scale=0.5,size=N)

balance=[0] # balance의 초기값은 0

for i in range(N):

balance.append(round(t[i]*150-sum(g[:i+1]),4))

balance.append(round(150-sum(g),4)) # balance의 기말값print(balance[:5],balance[N-5:],sep="\n")[0, -1.9755, -2.1182, -2.7092, -3.9799]

[44.5214, 47.2399, 48.4395, 48.2655, 47.6871, 48.74, 50.4839](2)

위 모의실험을 10000회 반복하여 다음에 대한 확률을 추정해 보자.

보험회사가 최종적으로 가지게 되는 balance의 기대값(모의실험을 10000회 반복하였을 때 각 모의실험마다 계산된 balance의 최종값들의 평균으로 추정)은 얼마인가?

보험회사의 balance가 1년 중 한번 이상 -5 이하로 떨어질 확률(10000회의 모의실험 중에서 balance가 -5이하로 떨어진 적이 있었던 경우의 비율로 추정)은 얼마인가?

Answer

평균은 약 49.86, -5이하로 떨어질 확률은 약 7.05%입니다.

last_balance=list()

minus5_balance=0

for k in range(10000):

rd.seed(k)

N=rd.poisson(lam=100,size=1)

N=N[0]

t=rd.uniform(low=0.0,high=1.0,size=N)

t=np.sort(t)

g=rd.gamma(shape=2.,scale=0.5,size=N)

balance=[0]

for i in range(N):

balance.append(round(t[i]*150-sum(g[:i+1]),4))

last_balance.append(round(150-sum(g),4))

balance.sort()

if balance[0]<=-5:minus5_balance+=1

print(sum(last_balance)/10000,

minus5_balance/10000,sep="\n")49.864134890000095

0.0705